Por: Ignacio Aglietti

Es un hecho que cada generación carga con sus propias características, proyectos y mandatos, y los millennials no son la excepción. Esta porción de la población que nació entre mediados de la década de los 80’ y principios de los 2000, presenta características muy marcadas y, entre ellas, ha venido a cuestionar y poner en jaque algunos proyectos indiscutibles, como es el caso de la casa propia.

En generaciones previas, todo trabajador ahorraba principalmente pensando en “el auto y la casa”, pero hoy en día se suman muchos otros objetivos que compiten con este - solo basta pensar en el boom por viajar o invertir en un emprendimiento propio- y que hacen que en la

cabeza de los jóvenes el comprar una propiedad no sea la prioridad número uno.

La realidad es que, a esas características, se les debe sumar el panorama de nuestro país que resulta bastante desalentador a la hora de tomar la decisión de comprar un inmueble: caída del ingreso real, inestabilidad económica y escasa oferta de créditos hipotecarios

accesibles son barreras muy difíciles de sortear para todo joven de entre 18 y 30 años en busca de su casa propia.

Por supuesto el valor del metro cuadrado varía muchísimo dependiendo de qué ciudad sea analizada, e incluso dentro de cada una de ellas existen zonas y barrios con cotizacionesmás altas. En el caso de la Ciudad Autónoma de Buenos Aires, un estudio realizado por

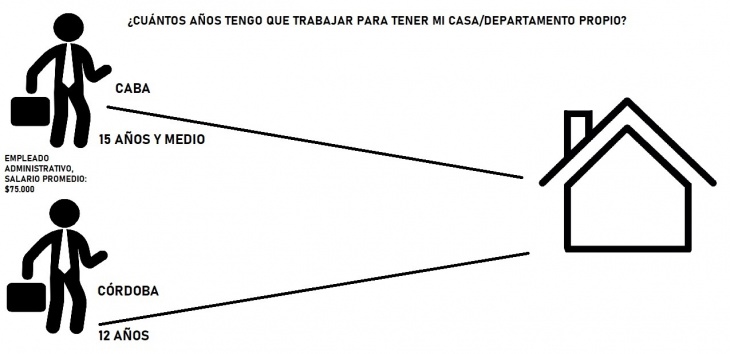

Monitor Inmobiliario mostró que para poder comprar un monoambiente amplio o un departamento de dos ambientes pequeño (unidad de 30 mts. cuadrados aproximadamente) es necesario ahorrar el sueldo completo durante 15 años y medio.

Esto quiere decir, por ejemplo, que un empleado administrativo, suponiendo que el mismo se encuentra debidamente registrado según la escala salarial de Empleados de Comercio, con un sueldo de $75.000 bruto, para adquirir una propiedad de medidas pequeñas debe

ahorrar cerca de 20 años si se tiene en cuenta que es necesario destinar parte de los ingresos para continuar viviendo.

Incluso en Córdoba, la ciudad argentina más barata para comprar un departamento en comparación con ciudades como Mendoza o CABA según un informe de ZonaProp, el metro cuadrado se paga en promedio US$1215. Es decir, para comprar un departamento de dos ambientes de 50 m2 en dicha ciudad se debe pagar US$62.871, ósea destinar de manera total el salario de más de 12 años como mínimo.

Ahora bien, teniendo en cuenta que la movilidad laboral es un aspecto clave en los millennials, pensar en que para comprar un departamento es necesario permanecer en un trabajo durante casi dos décadas es inimaginable.

Si se piensa en comprar un departamento o una casita mediante créditos hipotecarios, la principal traba se encuentra en que la mayoría de ellos son accesibles para personas con cierto nivel elevado de ingresos, lo que hace que no los necesiten. También existe la opción, para aquellos que hayan podido ahorrar cierta suma, de comprar un terreno -lo cual siempre es más económico que adquirir una casa- y contratar una empresa constructora para llevar a cabo la obra.

Sea para la compra de vivienda como para la construcción, actualmente la mayoría de los préstamos, incluso los estatales, son créditos UVA (Unidad de Valor Adquisitiva), que se va actualizando conforme lo establece el Banco Central y actualmente asciende a $89

aproximadamente. Esto quiere decir que a la hora de concretar el préstamo, el banco transformará la suma otorgada en Unidades de Valor, y son esas unidades las que se van cancelando.

Ahora bien, es necesario tener en cuenta que estos famosos UVA se ajustan por inflación, por lo cual solicitar este tipo de préstamos no deja de ser una apuesta si se consideran los antecedentes de nuestro país en ese sentido. Para tener una idea, en 2016, un UVA valía $14,05, es decir que a la fecha esta unidad de medida incrementó más de seis veces su valor.

Existe también otro obstáculo en la mayoría de los créditos: suele exigirse que el valor de la cuota mensual no supere el 25% del ingreso o salario de quien lo contrató. Esto exige que los jóvenes que pretendan solicitarlo tengan que acreditar un sueldo bastante elevado para

el promedio.

Para ejemplificar imaginemos que una joven busca comprar un departamento de US$62.000, lo que a un tipo de cambio aproximado de $185 arroja la suma total de $11.470.000, y que el banco le otorga un plazo máximo de devolución de 360 meses (como sucede por ejemplo con los créditos otorgados por el Banco Hipotecario).

Esto significa que cada cuota mensual va a ascender a $31.861 ($11.470.000 / 360). Pero como estas no pueden superar el 25% de los ingresos mensuales de quien lo contrate, la joven va a necesitar acreditar un salario o ingresos de al menos $127.444, es decir una suma bastante por encima del promedio.

Por el momento, dado el contexto de nuestro país, para aquellos jóvenes interesados en contar con su casa propia, lo más adecuado parece seguir las recomendaciones de Daniel Bryn, dueño de Bryn Real Estate: comprar un terreno chico, en zonas de crecimiento de las ciudades e ir construyendo de a poco. Esto es más beneficioso si se piensa que el costo de la construcción evoluciona de manera similar a los sueldos que el valor del metro cuadrado terminado.